La reforma previsional se ha tomado la agenda estas últimas semanas. Con un claro predominio de quienes defienden el actual sistema, los medios de comunicación otorgan una desproporcionada cobertura a supuestos especialistas para que se refuerce la idea de que el reparto es un fracaso en todo el mundo. Pocos medios, o pocos periodistas, interpelan a quienes sostienen tamaña mentira a que ejemplifiquen dónde y en qué países el sistema de reparto está quebrado. Ejemplos para demostrar lo contrario hay muchos, EE. UU, Francia, Japón, Canadá, Alemania, Italia, España, etc. mantienen sistemas fundados en el reparto y solidarios.

Todos los sistemas previsionales enfrentan complejidades derivados de los cambios demográficos. Los sistemas de reparto, sin embargo, cuentan con herramientas más eficientes para enfrentar esos cambios a través de ajustes paramétricos, cuestión que adolecen los sistemas de capitalización individual.

Ante las crisis económicas cada vez más continuas las personas se enfrentan a ellas de manera demasiado asimétrica. Por ejemplo, las personas de más altos recursos tienen capacidad de ahorro y, por tanto, el desamparo ante eventualidades es menor. No así, la mayoría de los hombres y mujeres de trabajo que viven exclusivamente de sus salarios, ante las crisis sufren dramáticamente sus impactos. Entonces, los sistemas de capitalización individual ante las crisis -dada la fuerte inversión en instrumentos de alta volatilidad- siguen el curso de éstas dejando en el desamparo a miles, sino millones de trabajadores, como ocurrió en la caída de la economía en 2008. Por el contrario, los sistemas de reparto operan solidariamente, mantienen la demanda agregada y permiten sortear de mejor manera las vicisitudes cíclicas que cada vez, y con mayor frecuencia, nos tiene acostumbrado el sistema capitalista.

La discusión actual sobre la reforma de pensiones está capturada por los defensores del modelo de capitalización individual, está capturada por la ideología dominante cuyo eje principal le reconoce mayor importancia al capital que al trabajo y, coherente con ello, su concepción de la política pública no existe, pues subordina todo a la lógica privada. Su razón, es reproducir y profundizar el mercado de valores, de manera que el capital acumulado en el fondo de pensiones, continue cumpliendo el rol de financiar la inversión privada, importando poco si este cumple o no con el objetivo esencial de un sistema de pensiones, cual es pagar pensiones.

En el debate actual sobre la reforma, los partidarios de la mantención del modelo llevan la delantera. No solo tienen adeptos y defensores en las filas de la oposición, sino también en las filas del propio gobierno. Marcel y su equipo no difieren mucho de la lógica imperante, esa que insiste en alejar lo más que puedan al Estado de su obligación de garantizar derechos. Ahí, existe un acuerdo, pues el Estado debe primero cumplir con ese principio sagrado del equilibrio fiscal, cuya obsesión ha llevado a todos los ministros de Hacienda a controlar con excesivo celo el gasto público.

Y este pensamiento que se instaló en el manejo de los fondos públicos bajo la dictadura ha continuado sin alteraciones, salvo en el periodo de Sebastián Piñera donde aumentó considerablemente el gasto social, el endeudamiento y sobrepasó los limites dogmáticos del control de la inflación, al otorgar beneficios relevantes a través del Ingreso Familiar de Emergencia (IFE).

Lo cierto es que, a estas alturas, la reforma de pensiones se mueve en un estrecho margen, de medio punto, o de un punto vía préstamo. Y es que, al menos 5 de los 6 puntos en discusión irán a capitalización, y un punto en calidad de préstamo podría destinarse a corregir las brechas de género. El equipo de Marcel y la ministra Jara tratan de arribar a un acuerdo aggiornando una propuesta que consistirá esencialmente en fortalecer a las AFP, transferirles más recursos, olvidarse de dividir la industria y permitir, no solamente que todo siga igual, sino lo que es peor, las AFP terminen al igual que las Isapres, siendo favorecidas por una ley que nada tiene que ver con las promesas que el presidente Boric efectuó antes y durante su campaña.

Lo insólito de todo esto, es que la capitalización individual no mejorará las pensiones de quienes, en 15, 20 ó 25 años más se pensionen. Ninguno de los defensores del modelo ha podido asegurar en qué montos podrían mejorar las pensiones. Aunque resulte una burla, solo el reparto mejora las pensiones como está demostrado en esta misma reforma, ya que cualquier punto que se destine solidariamente al sistema, mejora el monto precario actual de las pensiones. Entonces si la evidencia demuestra eso, ¿Por qué las cosas no cambian? Sencillamente porque quienes manejan estos tremendos recursos, manejan al mismo tiempo el sistema económico y financiero y con ello adquieren poder político.

La tarea por tanto es conseguir que no logren materializar esta propuesta, de hacerlo, harán más difícil la tarea de recuperar la seguridad social para los y las chilenas.

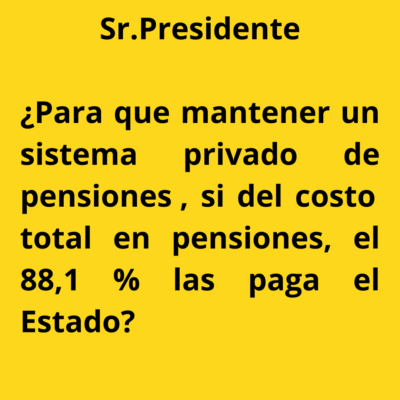

Chile requiere con urgencia una reforma, pero no puede ser a costa de hipotecar los salarios de los trabajadores y continuar subsidiando a una industria privada que actualmente solo paga el 35% de las pensiones del pilar contributivo, dejándole al Estado la responsabilidad de pagar el resto de las pensiones.

Una verdadera estafa.

Columna de Luis Mesina 24 diciembre 2024

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

No Comment